- TOP

- 制度内容|住まいの復興給付金について

- 新築住宅を「建築・購入」、または中古住宅を「購入」した場合

制度内容

住まいの復興給付金について

新築住宅を「建築・購入」、または中古住宅を「購入」した場合

■新築住宅を「建築・購入」、または中古住宅を「購入」した場合

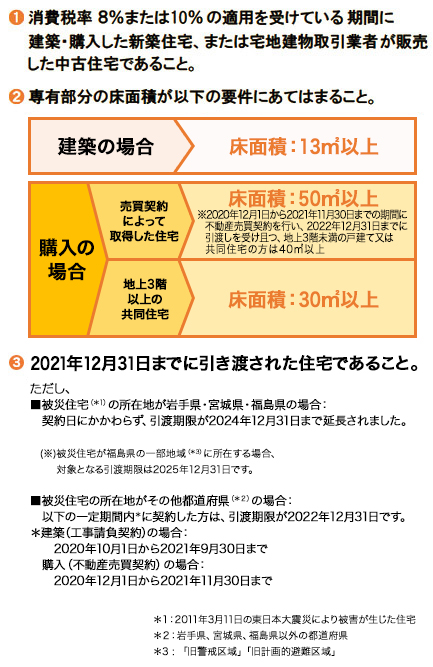

対象となる住宅は、どんな住宅?

以下の要件すべてを満たしていることが必要です。

- ※分離発注で住宅を建築した場合については、

『引渡期限と申請期限について』をご確認ください。

- ※新築住宅とは、「新たに建築された住宅で、まだ人が居住したことのない住宅(建築工事完了日から1年を経過したものを除く)」のこと。

- ※中古住宅とは、上記の新築住宅に該当しない住宅のことです。

また中古住宅の不動産取引で、売主が個人の場合は非課税のため、原則対象外です。 - ※共同住宅等で一戸ごとに区分登記しないで1棟で登記されている場合は、給付対象者が居住する一戸についてのみ対象となります。

- ※消費税率が5%の期間に、再取得した場合は対象とはなりません。

(平成25年(2013年)9月30日以前に契約している場合は、原則対象とはなりません。) - ※増税前の消費税率(5%または8%)で工事請負契約や売買契約を結び、その後、増税後の消費税率(8%または10%)で追加工事や変更契約等、複数の契約書がある場合には、それらの契約書に記載されている低い方の消費税率が適用となります。

(追加工事契約部分や変更契約部分のみでの申請はできません。)

Copyright2014 住まいの復興給付金事務局 All Rights Reserved.